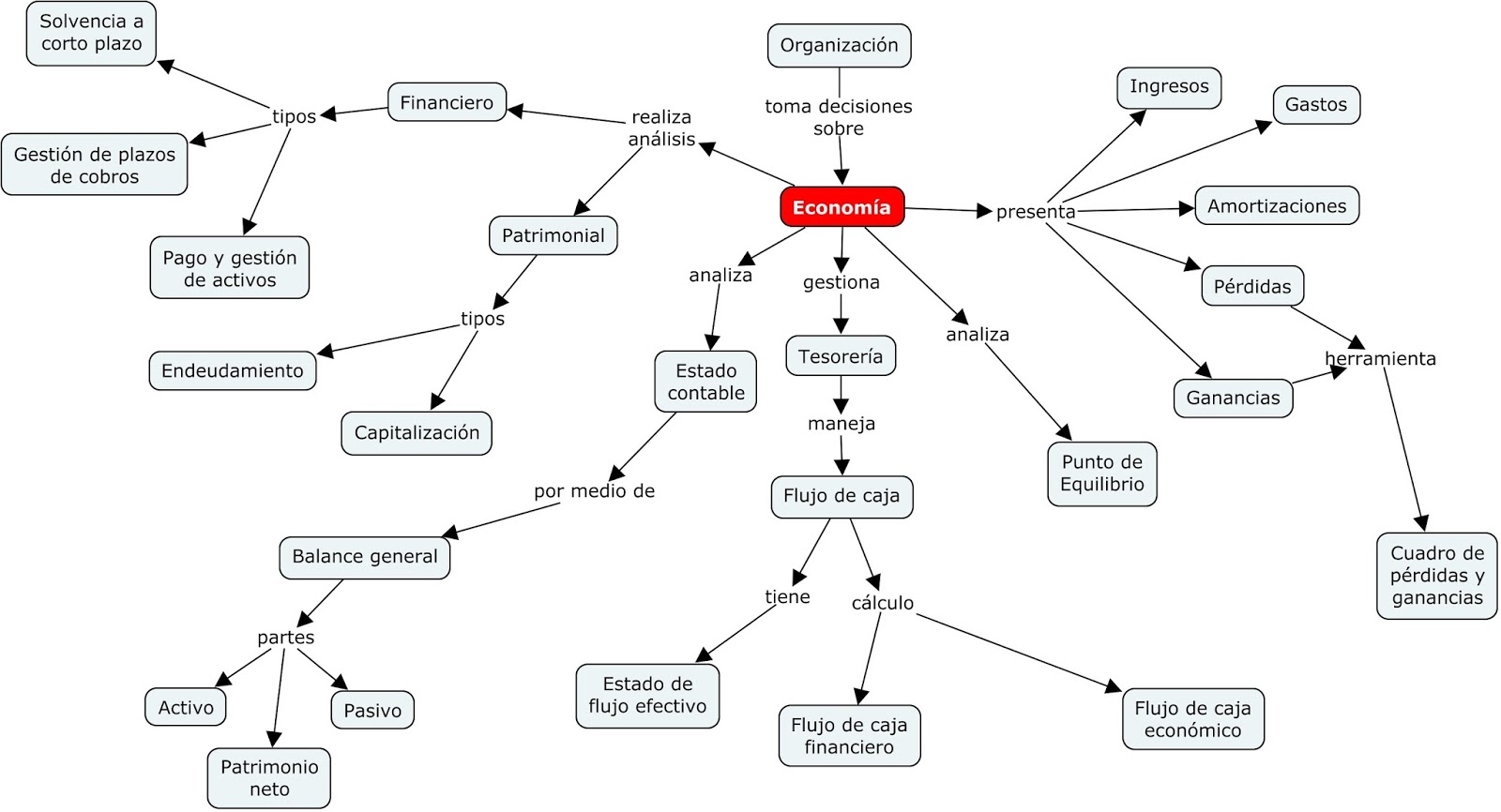

En los negocios, en cualquier empresa (sea esta una megaempresa multinacional, una mediana, una pequeña o sólo un emprendimiento económico personal) se habla el lenguaje económico, el lenguaje del dinero. Por ello la mayoría de las decisiones empresariales requieren la utilización de datos financieros y contables.Todas las empresas generan ingresos y gastos. Ingreso Los ingresos se producen como consecuencia de las ventas de productos realizadas a los clientes o la prestación de servicios y por otros conceptos, tales como los intereses percibidos por los depósitos bancarios o las subvenciones otorgadas por la Administración Pública, por ejemplo. Gastos Los gastos son consecuencia del esfuerzo que la empresa realiza para llevar a cabo su actividad. Los gastos más habituales son el consumo de materiales, salarios, gastos financieros, alquileres, servicios exteriores, tributos, etc. Resultado o Ganancia Es la diferencia entre los ingresos y los gastos: En la mayor...